Declarar venda de casa no IRS: como fazer?

Declarar venda de casa no IRS pela primeira vez pode ser um pouco confuso.

É normal… ver tantos anexos disponíveis e tanta coisa por preencher faz qualquer um sentir-se perdido.

Neste artigo, explicamos de forma simples e prática o que precisa de fazer para preencher corretamente a sua declaração, e evitar erros ou eventuais problemas com o Fisco.

É obrigatório declarar venda de casa no IRS?

Sim. Sempre que vende um imóvel, tem de declarar a alienação do bem no IRS.

Isto porque a Autoridade Tributária (AT) precisa dessa informação para apurar:

- Se existe lucro e quais as mais-valias associadas

- Se há imposto a pagar ou isenção a aplicar

O que são mais-valias e como são calculadas?

Quando a venda de um imóvel gera lucro, ocorre uma mais-valia imobiliária.

As mais-valias são apuradas pela Autoridade Tributária (AT), a partir da informação fornecida pelo contribuinte na Declaração de IRS.

Para apurar mais-valias, a AT tem em consideração não só o diferencial entre o valor de venda e o de compra (lucro), mas também os custos do processo de compra e venda, os gastos com o imóvel e o coeficiente de desvalorização da moeda.

A tributação do imposto a pagar vai incidir sobre 50% das mais-valias apuradas. Por exemplo, numa mais-valia de 100.000€, só 50.000€ serão sujeitos a tributação no IRS.

⚠️ Atenção: imóveis herdados, com atividade de Alojamento Local ou de proprietários não residentes no país, têm regras específicas. Nestes casos, deve validar o procedimento junto de um profissional qualificado.

Quando deve ser feita a declaração?

A venda deve ser declarada no ano a seguir à venda de imóvel ter sido efetuada.

Ou seja, se vendeu casa, por exemplo, em 2025, deve declarar em 2026, no preenchimento do IRS referente aos rendimentos de 2025.

📅 O prazo oficial de entrega do Modelo 3 é, regra geral, de 1 de abril a 30 de junho.

O que é preciso preparar antes de declarar a venda no IRS?

Durante o preenchimento da declaração, irá necessitar de documentos e de informação neles contida. Por isso, convém preparar e reunir os seguintes documentos:

- Escritura de compra e de venda

- Identificação do imóvel (Caderneta Predial)

- Faturas e recibos de despesas, dos últimos 12 anos (ex. obras de valorização, emissão do certificado energético, etc.)

Como declarar venda de casa: passo-a-passo

Acompanhe os seguintes passos para preencher a declaração de venda do seu imóvel no IRS.

1. Abrir o Portal das Finanças

A declaração de venda de casa no preenchimento do IRS é feita online, a partir do Portal das Finanças.

No portal, clique na janela que diz IRS. O portal irá solicitar que faça a autenticação para entrar na sua área pessoal.

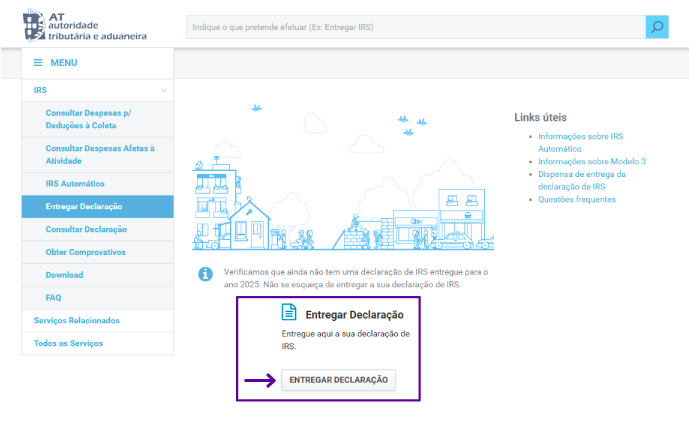

2. Aceder à Declaração (Modelo 3)

Após efetuar o login, clique em “Entregar Declaração”, no menu do lado esquerdo.

Selecione o ano correspondente à declaração (ano anterior) e avance.

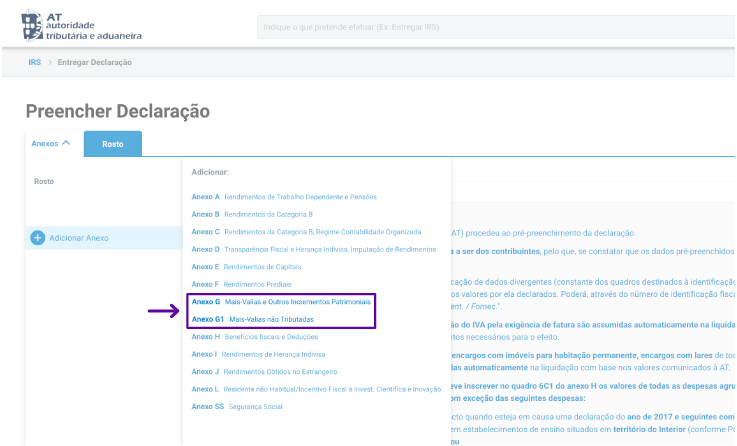

3. Abrir e preencher o Anexo G ou Anexo G1

Já na declaração, procure e selecione, na lista de anexos, o Anexo G.

Escolha o Anexo G1 para o caso de mais-valias não tributáveis (por ex. isenções, como é o caso dos imóveis adquiridos antes de 1989).

A seguir detalhamos o preenchimento por quadro:

Quadro 2: Ano dos Rendimentos

Indique o ano a que dizem respeito os rendimentos (ano da venda)

Quadro 3: Identificação do(s) Sujeito(s) Passivo(s)

Identifique o proprietário ou os proprietários do imóvel

Quadro 4: Alienação Onerosa de Direitos Reais Sobre Bens Imóveis

Clique em “adicionar linha”, que será referente às informações do imóvel vendido. No campo Nº Linha coloque “4001”.

Em tributação conjunta

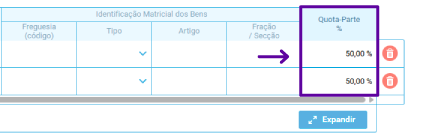

Se houver tributação conjunta, ou seja, 2 sujeitos passivos, significa que o imóvel pertencia a ambos e consequentemente há duas quotas-partes de 50%. Neste caso, abre-se uma nova linha “4002”, ou seja, uma para o titular A, que é a “4001”, e outra para o titular B, a nova que será a “4002”. No campo Quota-Parte, cada linha deve ter 50,00%.

Assim, também o valor de venda deve ser dividido por ambos, na mesma proporção.

Outros pormenores

Um casal que venda 2 imóveis que pertencem a ambos os cônjuges, no mesmo ano, requer a adição de mais duas linhas: 4003 e 4004, ambas referentes ao mesmo imóvel, e por isso com informação igual na identificação matricial.

No cenário de um solteiro que vende casa, é mais simples. Basta preencher uma linha (4001) com Titular A; e na Quota-Parte colocar 1,00 % (por norma).

O mesmo acontece para alguém que faz a tributação separada. Por exemplo, um casado em tributação separada coloca na Quota-Parte 50,00 ou 1,00, consoante a titularidade no imóvel.

Realização: indique a data (ano, mês, dia) e o valor de venda.

Aquisição: indique a data (ano, mês, dia) e valor de compra.

Nos imóveis herdados, o valor corresponde ao Valor Patrimonial Tributário (VPT) e pode ser consultado na Caderneta Predial.

Despesas e encargos: insira os custos com valorização do imóvel, ocorridos nos 12 anos antes da venda. Inclua também as despesas relacionadas com a compra e com a venda do imóvel.

Identificação matricial dos bens: preencha os dados do imóvel e quota-parte da propriedade. Esta quota-parte encontra-se descrita na Caderneta Predial, na área de titulares e deve ser convertida para % na Declaração de IRS, como anteriormente referido.

Quadro 5: Reinvestimento do Valor de Realização de Imóvel Destinado a Habitação Própria e Permanente

O quadro 5 destina-se aos casos em que o titular do imóvel vendido irá reinvestir (ou já reinvestiu) o valor da mais-valia imobiliária.

Como reinvestir o valor de venda?

Existem várias formas de reinvestir o valor de venda, de forma a reduzir ou mesmo evitar o pagamento do imposto no IRS (resultante das mais-valias imobiliárias apuradas).

- Reinvestir em nova habitação própria (HPP): esta é a prática mais comum. Reinvestir o valor de venda total ou parcial numa nova casa em HPP. Se só investir parcialmente, paga imposto sobre a parte não reinvestida.

- Aplicar em produto de renda vitalícia (para maiores de 65 anos ou reformados): neste caso, poderá aplicar o lucro num produto financeiro de longo prazo como é o caso do PPR (Plano de Poupança Reforma).

Este reinvestimento deve ser efetuado 24 meses antes da venda ou 36 meses após a venda.

Ou, se aplicável, pode pedir a isenção: caso o imóvel vendido tiver sido adquirido antes de 1 de janeiro de 1989, as mais-valias estão elegíveis a isenção.

E reinvestimento em imóveis com rendas moderadas?

O Governo português prevê isenção de IRS sobre mais-valias na venda de imóveis, cujo valor de venda seja reinvestido na compra de habitação para arrendamento a “preços moderados” (até 2.300€/mês em 2026).

No entanto, esta Lei ainda não está em vigor, pelo que os contornos sobre como isso irá acontecer, ainda estão a ser definidos.

Vai vender casa novamente?

A Listoo é a imobiliária que trata de tudo por si por um preço justo. A nossa comissão é fixa, apenas €5000 +IVA.

Assim, só tem de se preocupar com uma coisa: preencher bem o IRS.

Fale connosco para vender casa e poupar milhares de euros em comissões.

☎️ 210 507 826

👋 ola@listoo.pt

Especialista da equipa de vendas. Conhece o sector imobiliário como a palma da sua mão e está sempre pronta a ajudar.